نتيجة البحث

- تاسي

-

الطاقة

- 2222 - أرامكو السعودية

- 2030 - المصافي

- 2380 - بترو رابغ

- 4030 - البحري

- 2381 - الحفر العربية

- 2382 - أديس

- 1201 - تكوين

- 1202 - مبكو

- 1210 - بي سي آي

- 1211 - معادن

- 1301 - أسلاك

- 1304 - اليمامة للحديد

- 1320 - أنابيب السعودية

- 2001 - كيمانول

- 2010 - سابك

- 2020 - سابك للمغذيات الزراعية

- 2090 - جبسكو

- 2150 - زجاج

- 2170 - اللجين

- 2180 - فيبكو

- 2200 - أنابيب

- 2210 - نماء للكيماويات

- 2220 - معدنية

- 2240 - صناعات

- 2250 - المجموعة السعودية

- 2290 - ينساب

- 2300 - صناعة الورق

- 2310 - سبكيم العالمية

- 2330 - المتقدمة

- 2350 - كيان السعودية

- 3002 - أسمنت نجران

- 3003 - أسمنت المدينة

- 3004 - أسمنت الشمالية

- 3005 - أسمنت ام القرى

- 3010 - أسمنت العربية

- 3020 - أسمنت اليمامة

- 3030 - أسمنت السعودية

- 3040 - أسمنت القصيم

- 3050 - أسمنت الجنوب

- 3060 - أسمنت ينبع

- 3080 - أسمنت الشرقية

- 3090 - أسمنت تبوك

- 3091 - أسمنت الجوف

- 3092 - أسمنت الرياض

- 2060 - التصنيع

- 3008 - الكثيري

- 3007 - الواحة

- 1321 - أنابيب الشرق

- 1322 - أماك

- 2223 - لوبريف

- 1324 - صالح الراشد

- 2360 - الفخارية

- 1323 - يو سي آي سي

- 4143 - تالكو

- 1212 - أسترا الصناعية

- 4146 - جاز

- 1302 - بوان

- 1303 - الصناعات الكهربائية

- 4148 - الوسائل الصناعية

- 4145 - أو جي سي

- 2040 - الخزف السعودي

- 2110 - الكابلات السعودية

- 4144 - رؤوم

- 2160 - أميانتيت

- 2320 - البابطين

- 2370 - مسك

- 4140 - صادرات

- 4141 - العمران

- 4142 - كابلات الرياض

- 1214 - شاكر

- 4110 - باتك

- 4147 - سي جي إس

- 4270 - طباعة وتغليف

- 6004 - كاتريون

- 1832 - صدر

- 1831 - مهارة

- 1833 - الموارد

- 1834 - سماسكو

- 1835 - تمكين

- 4031 - الخدمات الأرضية

- 4040 - سابتكو

- 4260 - بدجت السعودية

- 2190 - سيسكو القابضة

- 4261 - ذيب

- 4263 - سال

- 4262 - لومي

- 4265 - شري

- 4264 - طيران ناس

- 1810 - سيرا

- 6013 - التطويرية الغذائية

- 1820 - بان

- 4170 - شمس

- 4290 - الخليج للتدريب

- 6017 - جاهز

- 6002 - هرفي للأغذية

- 1830 - لجام للرياضة

- 6012 - ريدان

- 4291 - الوطنية للتعليم

- 4292 - عطاء

- 6014 - الآمار

- 6015 - أمريكانا

- 6016 - برغرايززر

- 6018 - الأندية للرياضة

- 6019 - المسار الشامل

- 4003 - إكسترا

- 4008 - ساكو

- 4050 - ساسكو

- 4190 - جرير

- 4240 - سينومي ريتيل

- 4191 - أبو معطي

- 4051 - باعظيم

- 4192 - السيف غاليري

- 4193 - نايس ون

- 4194 - محطة البناء

- 4200 - الدريس

- 4001 - أسواق ع العثيم

- 4006 - أسواق المزرعة

- 4061 - أنعام القابضة

- 4160 - ثمار

- 4161 - بن داود

- 4162 - المنجم

- 4164 - النهدي

- 4163 - الدواء

- 2050 - مجموعة صافولا

- 2100 - وفرة

- 2270 - سدافكو

- 2280 - المراعي

- 6001 - حلواني إخوان

- 2288 - نفوذ

- 6010 - نادك

- 6020 - جاكو

- 6040 - تبوك الزراعية

- 6050 - الأسماك

- 6060 - الشرقية للتنمية

- 6070 - الجوف

- 6090 - جازادكو

- 2281 - تنمية

- 2282 - نقي

- 2283 - المطاحن الأولى

- 4080 - سناد القابضة

- 2284 - المطاحن الحديثة

- 2285 - المطاحن العربية

- 2286 - المطاحن الرابعة

- 2287 - إنتاج

- 4002 - المواساة

- 4021 - المركز الكندي الطبي

- 4004 - دله الصحية

- 4005 - رعاية

- 4007 - الحمادي

- 4009 - السعودي الألماني الصحية

- 2230 - الكيميائية

- 4013 - سليمان الحبيب

- 2140 - أيان

- 4014 - دار المعدات

- 4017 - فقيه الطبية

- 4018 - الموسى

- 4019 - اس ام سي للرعاية الصحية

- 1010 - الرياض

- 1020 - الجزيرة

- 1030 - الإستثمار

- 1050 - بي اس اف

- 1060 - الأول

- 1080 - العربي

- 1120 - الراجحي

- 1140 - البلاد

- 1150 - الإنماء

- 1180 - الأهلي

- 2120 - متطورة

- 4280 - المملكة

- 4130 - درب السعودية

- 4081 - النايفات

- 1111 - مجموعة تداول

- 4082 - مرنة

- 1182 - أملاك

- 1183 - سهل

- 4083 - تسهيل

- 4084 - دراية

- 8010 - التعاونية

- 8012 - جزيرة تكافل

- 8020 - ملاذ للتأمين

- 8030 - ميدغلف للتأمين

- 8040 - متكاملة

- 8050 - سلامة

- 8060 - ولاء

- 8070 - الدرع العربي

- 8190 - المتحدة للتأمين

- 8230 - تكافل الراجحي

- 8280 - ليفا

- 8150 - أسيج

- 8210 - بوبا العربية

- 8180 - الصقر للتأمين

- 8170 - الاتحاد

- 8100 - سايكو

- 8120 - إتحاد الخليج الأهلية

- 8200 - الإعادة السعودية

- 8160 - التأمين العربية

- 8250 - جي آي جي

- 8240 - تْشب

- 8260 - الخليجية العامة

- 8300 - الوطنية

- 8310 - أمانة للتأمين

- 8311 - عناية

- 8313 - رسن

- 4330 - الرياض ريت

- 4331 - الجزيرة ريت

- 4332 - جدوى ريت الحرمين

- 4333 - تعليم ريت

- 4334 - المعذر ريت

- 4335 - مشاركة ريت

- 4336 - ملكية ريت

- 4338 - الأهلي ريت 1

- 4337 - العزيزية ريت

- 4342 - جدوى ريت السعودية

- 4340 - الراجحي ريت

- 4339 - دراية ريت

- 4344 - سدكو كابيتال ريت

- 4347 - بنيان ريت

- 4345 - الإنماء ريت للتجزئة

- 4346 - ميفك ريت

- 4348 - الخبير ريت

- 4349 - الإنماء ريت الفندقي

- 4350 - الاستثمار ريت

- 4020 - العقارية

- 4324 - بنان

- 4323 - سمو

- 4090 - طيبة

- 4100 - مكة

- 4150 - التعمير

- 4220 - إعمار

- 4230 - البحر الأحمر

- 4250 - جبل عمر

- 4300 - دار الأركان

- 4310 - مدينة المعرفة

- 4320 - الأندلس

- 4321 - سينومي سنترز

- 4322 - رتال

- 4326 - الماجدية

- 4325 - مسار

- 4327 - الرمز

- 9400 - صندوق يقين 30

- 9401 - صندوق يقين للبتروكيماويات

- 9402 - صندوق الأول للاستثمار الكمي المتداول

- 9403 - صندوق البلاد للصكوك السيادية

- 9405 - صندوق البلاد للذهب

- 9406 - صندوق البلاد الأمريكي

- 9408 - صندوق البلاد للنمو السعودي

- 9409 - صندوق يقين إي إس جي

- 9410 - صندوق البلاد هونج كونج الصين

- 9411 - صندوق الأول للاستثمار هونج كونج

- 9412 - صندوق البلاد للأسهم السعودية

- 9404 - صندوق الإنماء للصكوك الحكومية

- 9407 - صندوق البلاد التقني الأمريكي

- نمو

-

السلع طويلة الأجل

الإعلام والترفيه

إدارة وتطوير العقارات

- 9521 - إنمار

- 9535 - لدن

- 9591 - فيو

- 9610 - الجادة الأولى

- 9634 - أدير

- 9640 - أساس مكين

- 9648 - حمد بن سعيدان العقارية

- 9641 - هوية

- 9655 - مسقا

- 9515 - فش فاش

- 9532 - حلوة

- 9536 - فاديكو

- 9559 - بلدي

- 9564 - آفاق الغذاء

- 9555 - لين الخير

- 9612 - مياه سما

- 9622 - شموع الماضي

- 9644 - ناف

- 9650 - ساحة المجد

- 9530 - طبية

- 9527 - ألف ميم ياء

- 9544 - الرعاية المستقبلية

- 9546 - نبع الصحة

- 9574 - بروميديكس

- 9594 - المداواة

- 9572 - الرازي

- 9587 - لانا

- 9600 - كومل

- 9604 - ميرال

- 9626 - سمايل كير

- 9616 - جنى

- 9627 - طوارئيات

- 9620 - بلسم الطبية

- 9647 - وجد الحياة

- 9513 - حديد وطني

- 9514 - الناقول

- 9523 - جروب فايف

- 9539 - أقاسيم

- 9548 - ابيكو

- 9553 - ملان

- 9565 - معيار

- 9552 - قمة السعودية

- 9563 - بناء

- 9566 - الصناعات الجيرية

- 9580 - الراشد للصناعة

- 9576 - منزل الورق

- 9588 - حديد الرياض

- 9575 - ماربل ديزاين

- 9599 - طاقات

- 9601 - الرشيد

- 9605 - نفط الشرق

- 9607 - عسق

- 9609 - بترول ناس

- 9623 - مصنع البتال

- 9631 - هضاب الخليج

- 9510 - الوطنية للبناء والتسويق

- 9533 - المركز الآلي

- 9542 - كير

- 9547 - رواسي

- 9568 - ميار

- 9569 - آل منيف

- 9578 - مصاعد أطلس

- 9560 - وجا

- 9611 - المتحدة للزجاج المسطح

- 9624 - الشهيلي المعدنية

- 9633 - آلات الصيانة

- 9639 - أنماط

- 9583 - المتحدة للتعدين

- 9608 - الأشغال الميسرة

- 9540 - تدوير

- 9545 - الدولية

- 9570 - تام التنموية

- 9593 - عبر الخليج

- 9597 - الليف

- 9606 - ثروة

- 9613 - شلفا

- 9619 - الأعمال المتعددة

- 9621 - دي آر سي

- 9625 - إتمام

- 9645 - ساين وورلد

- 9541 - أكاديمية التعلم

- 9562 - بوابة الأطعمة

- 9590 - أرماح

- 9598 - المحافظة للتعليم

- 9603 - الأفق التعليمية

- 9567 - غذاء السلطان

- 9617 - ارابيكا ستار

- 9630 - ريشيو

- 9628 - لمسات

- 9632 - رؤية المستقبل

- 9636 - الخزامى

- 9581 - كلين لايف

الدخول

×هل نسيت كلمة السر؟

×-

ترتيب البنوك

مؤشرات البنوك

إحصائيات الأسمنت

شركات الأسمنت

مؤشرات الأسمنت

إحصاءات النقد والإقتصاد

النفط والغاز والوقود

بيانات الاقتصاد الكلي

إنفاق المستهلكين

التضخم

الصادرات والواردات

السلع الغذائية

السلع غير الغذائية

السلع الانشائية

ترتيب البتروكيماويات

مؤشرات البتروكيماويات

ترتيب التجزئة

مؤشرات التجزئة

ترتيب المواد الغذائية

مؤشرات المواد الغذائية

الأعلى نمواً

التوزيعات النقدية التاريخية

ترتيب البنوك

مؤشرات البنوك

إحصائيات الأسمنت

شركات الأسمنت

مؤشرات الأسمنت

إحصاءات النقد والإقتصاد

النفط والغاز والوقود

بيانات الاقتصاد الكلي

إنفاق المستهلكين

التضخم

الصادرات والواردات

السلع الغذائية

السلع غير الغذائية

السلع الانشائية

ترتيب البتروكيماويات

مؤشرات البتروكيماويات

ترتيب التجزئة

مؤشرات التجزئة

ترتيب المواد الغذائية

مؤشرات المواد الغذائية

الأعلى نمواً

التوزيعات النقدية التاريخية

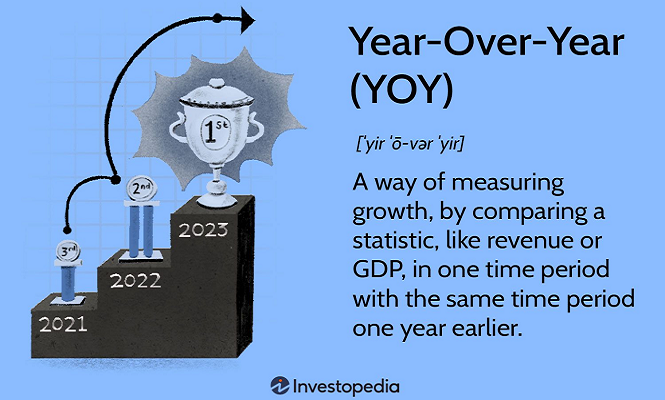

المقارنة على أساس سنوي .. بوصلة المستثمرين وسط ضجيج الأرقام

في مجال المال والأعمال، لا تكفي الأرقام وحدها لرواية القصة كاملة، بل إن طريقة مقارنتها عبر الزمن هي ما يكشف الاتجاه الحقيقي للأداء. هنا يبرز مفهوم «المقارنة على أساس سنوي» كأحد أكثر الأدوات استخداماً لفهم ما إذا كانت الشركات تنمو فعلاً، أو تراوح مكانها، أو تتراجع خلف ضجيج الأرقام الفصلية والموسمية.

تعريف المقارنة على أساس سنوي (Year-Over-Year)

المقارنة على أساس سنوي، والتي يُشار إليها أحياناً بمصطلح «سنة بسنة»، هي أسلوب شائع في التحليل المالي يعتمد على مقارنة حدث أو مؤشر قابل للقياس خلال فترة زمنية معينة مع الفترة نفسها من العام السابق.

وتكمن أهميتها في أنها تمنح صورة أوضح لمسار الأداء الحقيقي، بعيداً عن التشوهات المؤقتة. فعلى سبيل المثال، قد يرد في التقارير المالية أن إيرادات شركة ما ارتفعت في الربع الثالث على أساس سنوي لثلاثة أعوام متتالية، ما يعكس اتجاهاً تصاعدياً مستقراً.

كيف تجري المقارنة على أساس سنوي؟

تعتمد هذه المقارنة على قياس أداء الشركة في فترة محددة، مثل شهر أو ربع أو سنة، مقابل الفترة نفسها قبل عام كامل.

ويُنظر إلى هذا الأسلوب على أنه أكثر دقة من المقارنة الشهرية المتتالية، التي غالباً ما تتأثر بالعوامل الموسمية وتغير أنماط الطلب خلال العام.

ومن أكثر الاستخدامات شيوعاً للمقارنة على أساس سنوي تحليل الأداء السنوي أو الفصلي أو حتى الشهري.

مزايا المقارنة على أساس سنوي

تسهّل المقارنة على أساس سنوي عملية الربط بين مجموعات البيانات المختلفة. فعند تحليل إيرادات الربع الأول لشركة ما، يمكن للمحلل المالي أو المستثمر أن يقارن إيرادات الربع نفسه عبر عدة سنوات ليحدد بسرعة ما إذا كانت الإيرادات في مسار تصاعدي أم تنازلي.

كما تتيح هذه المقارنة إجراء تحليل أكثر دقة رغم الطبيعة الموسمية لسلوك المستهلكين. ولهذا السبب يعتمد المستثمرون على مؤشرات الأداء السنوية لمعرفة كيفية تطور الاستثمارات بمرور الوقت.

أوجه استخدام المقارنة على أساس سنوي

تُعد المقارنات السنوية أداة مفضلة عند تقييم أداء الشركات، لأنها تقلل من تأثير الموسمية التي تؤثر في معظم القطاعات. فالمبيعات والأرباح والمؤشرات المالية الأخرى تتغير على مدار العام، إذ تمر أغلب الأنشطة التجارية بمواسم ذروة وأخرى منخفضة الطلب.

على سبيل المثال، يشهد قطاع التجزئة ذروة الطلب خلال موسم التسوق في الأعياد، والذي يتركز عادة في الربع الرابع من السنة. لذلك، يكون من الأدق مقارنة إيرادات وأرباح الربع الرابع من عام معين مع الربع الرابع من أعوام سابقة، بدلاً من مقارنته بالربع الثالث الذي يختلف بطبيعته الموسمية.

وبالمثل، قد يبدو أن هناك تراجعاً حاداً عند مقارنة الربع الرابع بالربع الأول من العام التالي، في حين أن هذا الانخفاض قد يكون طبيعياً نتيجة الموسمية، وليس دليلاً على ضعف الأداء.

تختلف المقارنة على أساس سنوي عن مفهوم «المقارنة التسلسلية»، التي تقيس الأداء بين فترتين متتاليتين، مثل مقارنة الربع الرابع بالربع الثالث، أو شهر يناير/كانون الثاني بديسمبر/كانون الأول.

هذا النوع من التحليل يساعد على رصد النمو الخطي قصير الأجل، مثل عدد الهواتف التي باعتها شركة تقنية في ربع معين مقارنة بالربع السابق، أو عدد المقاعد التي شغلتها شركة طيران في شهر مقارنة بالشهر الذي يسبقه.

مثال تطبيقي

وفقاً لبيانات شركة أبل، بلغ صافي المبيعات في الربع الأول من عام 2025 نحو 124.3 مليار دولار، مقارنة بـ119.6 مليار دولار في الربع الأول من عام 2024. وهذا يعني أن صافي مبيعات الشركة ارتفع بنسبة 3.9 في المئة على أساس سنوي.

أما صافي الدخل، فقد بلغ في الربع الأول من 2025 نحو 36.3 مليار دولار، مقابل 33.9 مليار دولار في الفترة نفسها من العام السابق، محققاً زيادة سنوية قدرها 7.07 في المئة.

فيما يُستخدم هذا المقياس؟

تُستخدم المقارنة على أساس سنوي لمقارنة فترة زمنية معينة مع الفترة نفسها قبل عام، ما يتيح إجراء مقارنة سنوية دقيقة، مثل مقارنة أرباح الربع الثالث هذا العام بأرباح الربع الثالث من العام الماضي.

كما يُعتمد عليها في قياس نمو الإيرادات والأرباح، وتحليل مؤشرات اقتصادية أوسع مثل الناتج المحلي الإجمالي، والمعروض النقدي، وغيرها.

كيف يتم احتساب المقارنة على أساس سنوي؟

تُعد طريقة الحساب بسيطة، وغالباً ما تُعرض على شكل نسبة مئوية. ويتم ذلك بقسمة قيمة الفترة الحالية على قيمة الفترة نفسها من العام السابق، ثم طرح الواحد الصحيح من الناتج. وبعد ذلك يمكن ضرب الناتج في 100 للحصول على النسبة المئوية للتغير.

ما الفرق بين المقارنة على أساس سنوي ومنذ بداية العام؟

المقارنة على أساس سنوي تقيس التغير خلال فترة اثني عشر شهراً كاملة، في حين أن مقياس «منذ بداية العام» يقارن الأداء الحالي بما كان عليه في بداية السنة، وغالباً في الأول من يناير/كانون الثاني. ويُستخدم هذا المقياس لتقديم صورة تراكمية للأداء، بينما توفر المقارنة السنوية نقطة مرجعية دقيقة.

وماذا عن الفترات الأقصر من عام؟

يمكن تطبيق الفكرة نفسها على فترات أقصر، مثل المقارنة الشهرية أو الفصلية، بالطريقة ذاتها المستخدمة في المقارنة السنوية، وفق الإطار الزمني الذي يراه المحلل مناسباً.

تمثل المقارنة على أساس سنوي أداة أساسية للمحللين الماليين والشركات والمستثمرين على حد سواء. فهي تتيح مقارنة الأداء المالي في نقطة زمنية معينة مع نظيرتها قبل عام، ما يوفر رؤية واضحة حول ما إذا كان الأداء يتحسن أو يتراجع أو يظل مستقراً.

وبفضل هذه الرؤية، تستطيع الشركات تقييم كفاءة أعمالها واتخاذ قرارات تصحيحية عند الحاجة، بينما يستخدمها المستثمرون لتحديد ما إذا كانت محافظهم الاستثمارية بحاجة إلى إعادة توازن، ويعتمد عليها المحللون في تشخيص الصحة المالية للشركات وبناء توقعات أكثر دقة للمستقبل.

المصدر: "انفيستوبيديا"

تعليقات {{getCommentCount()}}

كن أول من يعلق على الخبر

رد{{comment.DisplayName}} على {{getCommenterName(comment.ParentThreadID)}}

{{comment.DisplayName}}

{{comment.ElapsedTime}}

تحليل التعليقات: