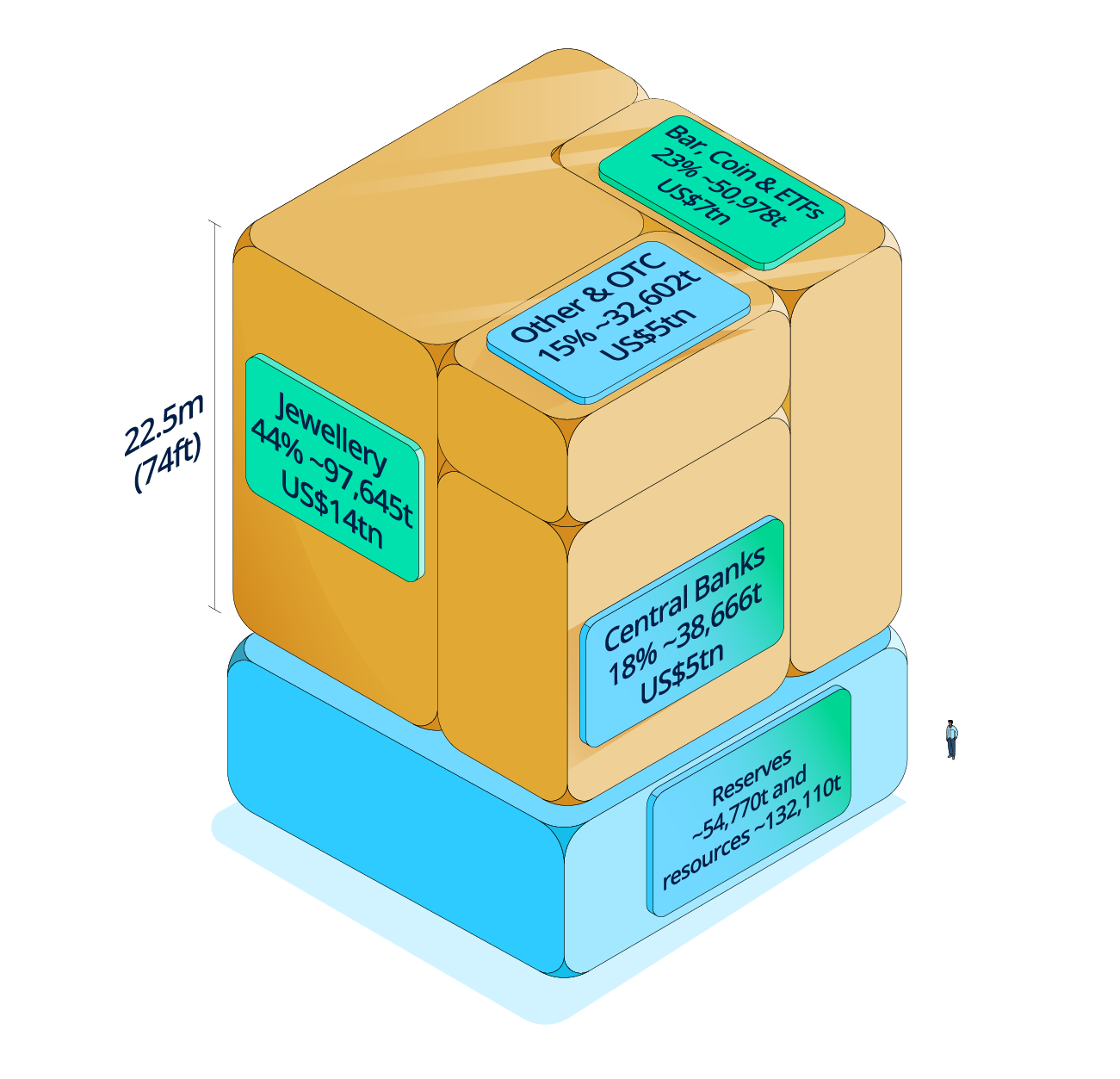

لو أن كل جرام ذهب استخرجه البشر منذ فجر التاريخ صُهر ليُشكل مكعباً واحداً؛ لن يتجاوز طول ضلعه 22.5 متر.

هذا "المكعب الافتراضي" الذي قد يسعه فناء قصرٍ صغير، هو العملاق الذي لا يصدأ، والملاذ الذي يزداد بريقاً كلما اشتدت عواصف التضخم أو تعثرت العملات الورقية.

فماذا نعرف عن سوق الذهب العالمي، الذي تحول فيه هذا المعدن من زينة في معصم امرأة إلى درعٍ استراتيجية في خزائن البنوك المركزية؟

ما الحجم الحقيقي لمخزون الذهب فوق الأرض؟

تبلغ كمية الذهب المستخرج تاريخياً نحو 220 ألف طن، بقيمة إجمالية تصل إلى 31 تريليون دولار بنهاية عام 2025.

ينمو هذا المخزون ببطء شديد بنسبة 1.8% سنوياً عبر إنتاج المناجم الجديد، ما يضمن ندرة المعدن واستدامة قيمته.

كيف تُصنف "الاستثمارات المالية" في المعدن الأصفر؟

تُقدر قيمة سوق الذهب الاستثماري بـ15.4 تريليون دولار، تشمل الذهب المادي (سبائك وعملات) بقيمة 14 تريليون دولار، والمشتقات المالية بقيمة 1.5 تريليون دولار.

تعتبر الاستثمارات "خارج المقصورة" والمصارف المركزية من أضخم المكونات، حيث تمنح السوق عمقًا يسمح بتنفيذ صفقات مؤسسية كبرى دون إحداث تشوهات سعرية حادة.

|

توزيع حصص الذهب عالميًا |

||||

|

الترتيب |

الاستخدام |

الكمية (ألف طن) |

القيمة (تريليون دولار) |

النسبة |

|

1 |

المجوهرات |

97.65 |

14 |

44% |

|

2 |

البنوك المركزية |

38.67 |

5 |

18% |

|

3 |

السبائك والعملات |

46.95 |

7 |

21% |

|

4 |

صناديق المؤشرات المتداولة |

4.03 |

0.6 |

2% |

|

5 |

استثمارات خارج المقصورة |

10.00 |

1.5 |

5% |

|

6 |

التكنولوجيا والصناعة |

22.60 |

3 |

10% |

هل يتمتع الذهب بسيولة كافية لخدمة كبار المستثمرين؟

يتمتع الذهب بسيولة استثنائية؛ حيث بلغ متوسط حجم التداول اليومي في عام 2025 مستوى قياسيًا قدره 361 مليار دولار، ما يعادل تبادل 3000 طن يوميًا.

تتفوق سيولة الذهب على أدوات دين سيادية كبرى مثل السندات الحكومية البريطانية والألمانية، وتتقارب مع سيولة سندات الخزانة الأمريكية قصيرة الأجل.

|

حصة الذهب من الأصول القابلة للاستثمار |

||

|

الترتيب |

الاستثمار |

النسبة من إجمالي الأصول العالمية |

|

1 |

الأسهم |

47% |

|

2 |

السندات |

44% |

|

3 |

الأصول البديلة الأخرى |

6% |

|

4 |

الذهب |

3% |

ما الوزن النسبي للذهب في المحافظ الاستثمارية العالمية؟

يمثل الذهب حاليًا نحو 3% فقط من إجمالي الأصول المالية العالمية المستثمرة (البالغة 320 تريليون دولار)، وهي حصة منخفضة تاريخيًا مقارنة بـ 14% قبل أربعة عقود.

يرى المحللون أن هذا الانخفاض يمثل فرصة؛ لأن أي تحول طفيف في محافظ المستثمرين نحو الذهب قد يؤدي إلى تأثيرات كبيرة على سعره نظرًا لمحدودية المعروض.

لماذا تحرص البنوك المركزية على زيادة حيازتها من المعدن الأصفر؟

تمتلك المصارف المركزية والمؤسسات الرسمية نحو 39 ألف طن من الذهب بقيمة 5 تريليونات دولار، وهو ما يمثل 26% من إجمالي الاحتياطيات العالمية المخصصة بنهاية 2025.

رفعت الأسواق الناشئة حصتها من الذهب إلى 15% من احتياطياتها في عام 2025 (مقارنةً بنحو 4% في عام 2010)، سعياً للتنويع والحماية من الأزمات الجيوسياسية ووسيلة للتحوط ضد تقلبات الدولار؛ حيث يتوقع 73% من مديري الاحتياطيات انخفاض حصة الدولار مستقبلًا لصالح الذهب واليورو.

|

مكونات احتياطيات البنوك المركزية |

||

|

الترتيب |

الأصل |

النسبة من الإجمالي |

|

1 |

الدولار |

42.3% |

|

2 |

الذهب |

25.6% |

|

3 |

اليورو |

15.1% |

|

4 |

عملات أخرى |

15% |

|

5 |

يوان صيني |

1.4% |

ما الذي يضمن استقرار سوق الذهب أمام الهزات العنيفة؟

يتميز المعروض بتنوع فريد؛ حيث يسهم التعدين بنسبة 74% بينما يوفر الذهب المعاد تدويره (26%) صمام أمان عند نقص الإمدادات، مع توزيع جغرافي واسع للمناجم يقلل من مخاطر صدمات الإمداد.

تهيمن الأسواق الناشئة (بقيادة الصين والهند) على 70% من الطلب العالمي السنوي، كما توازن "الطبيعة المزدوجة" للطلب بين الاستهلاك (المجوهرات) والاستثمار الأسعار؛ حيث ينشط أحدهما كمعوض في حال تراجع الآخر.

ما "الطبيعة المزدوجة" التي تحمي استقرار الذهب؟

يعمل الذهب كسلعة استهلاكية (مجوهرات وتقنية) في فترات الانتعاش الاقتصادي، وكأصل استثماري وملاذ آمن في فترات الركود والاضطراب.

هذا التوازن بين الطلب "الدوري" والطلب "المضاد للدورات الاقتصادية" يمنح سوق الذهب استقرارًا لا يتوفر في معظم السلع الاستراتيجية الأخرى.

هل يعتبر الذهب أصلاً "ناقص التمثيل" في المحافظ الاستثمارية؟

تشير الدراسات إلى أن نحو 30% من المستثمرين لا يمتلكون أي حصة من الذهب، بينما تعاني المحافظ المؤسساتية من تخصيص "أقل من المطلوب".

تُظهر التحليلات أن التخصيص الاستراتيجي الأمثل يتراوح بين 2% و10%، وقد يرتفع في أسواق مثل الهند واليابان لتعزيز العوائد المعدلة حسب المخاطر.

نهاية المطاف

يظل الذهب هو "العملة الوحيدة" التي لا تحتاج إلى توقيع من بنك مركزي أو رئيس دولة لضمان قيمتها.

ومع تحول البنوك المركزية والمستثمرين نحو تعزيز استثماراتهم الاستراتيجية فيه، يبدو أن المعدن العتيق يستعد لكتابة فصل جديد في تاريخ النظام المالي العالمي، حيث القيمة لا تُخلق من العدم، بل تُستخرج من باطن الأرض وتبقى خالدة لتتسع أبعاد المكعب الأصفر.

لكن هل تكفي ضخامة قيمة الذهب السوقية وعمق سيولته اليومية لضمان بقائه في قلب النظام المالي مهما مر الزمان واستحدث الإنسان؟

المصدر: مجلس الذهب العالمي

كن أول من يعلق على الخبر

تحليل التعليقات: