أصدرت شركة «ديلويت» تقريرها السنوي حول «مستقبل قطاع التشييد والبناء في دول مجلس التعاون الخليجي»، كاشفةً عن أداء قوي للقطاع خلال الأعوام الماضية، مدفوعًا بطفرة غير مسبوقة في العقود الممنوحة وحجم المشاريع قيد التنفيذ، في ظل استمرار الإنفاق الرأسمالي الحكومي على نطاق واسع.

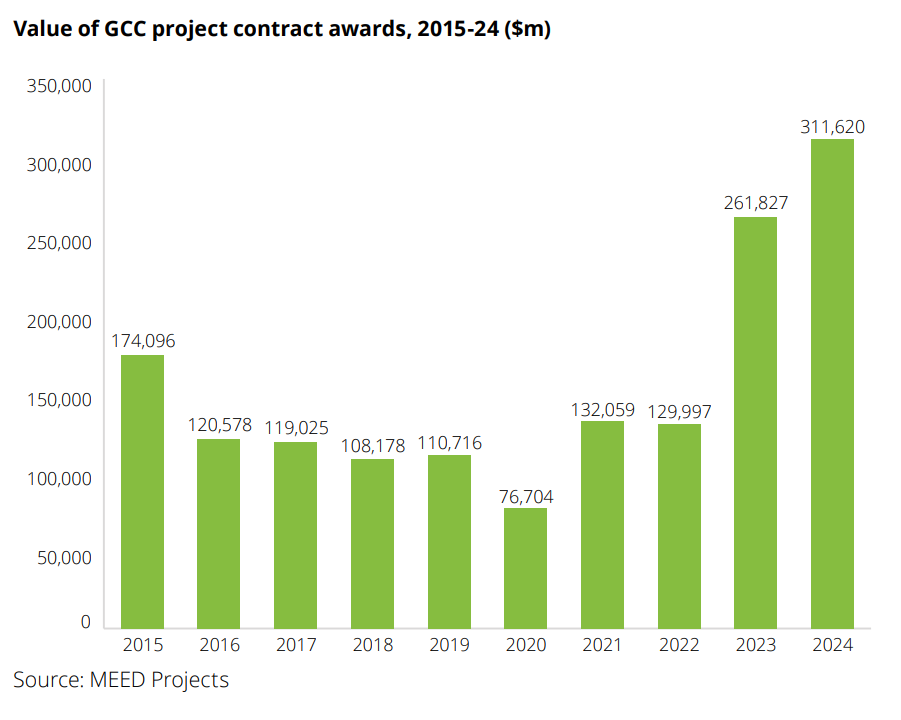

ووفقًا للتقرير، واصلت سوق المشاريع في دول الخليج تسجيل مستويات قياسية، وبلغت قيمة العقود الممنوحة خلال عام 2024 نحو 312 مليار دولار، بعد أن كانت قد سجلت رقمًا قياسيًا في العام الأسبق، بحسب قاعدة بيانات تتبع المشاريع التابعة لمجلة «ميد». ويعادل هذا المستوى ما يقرب من ثلاثة أضعاف متوسط قيمة العقود السنوية البالغ 114 مليار دولار خلال الفترة بين 2016 و2022، كما يزيد بنسبة 78% مقارنةً بالذروة السابقة المسجلة في عام 2014

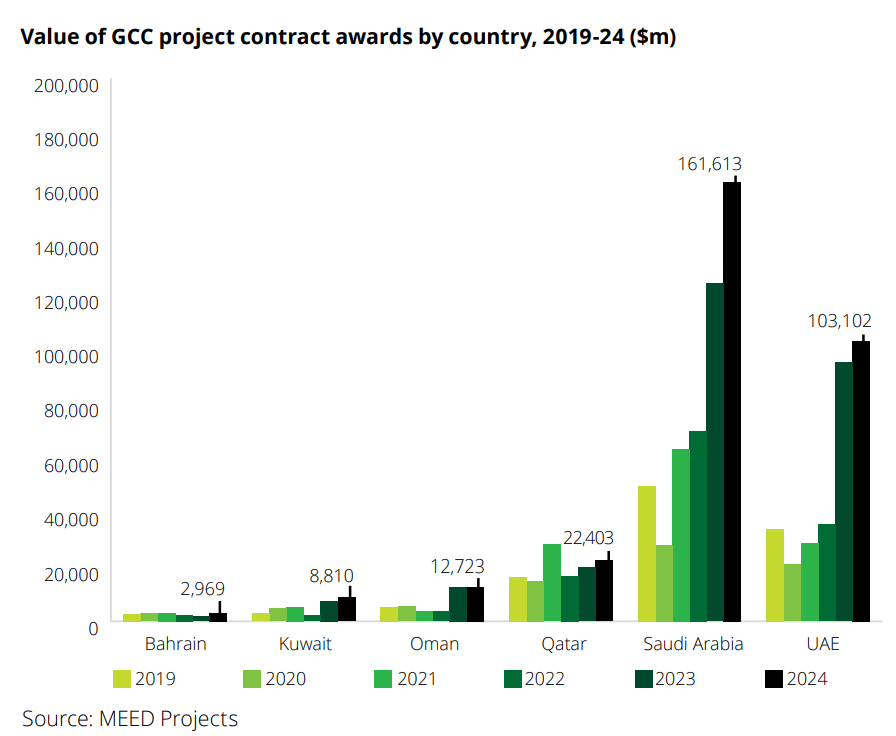

وجاء هذا النمو مدفوعًا بشكل رئيسي بكل من المملكة العربية السعودية والإمارات العربية المتحدة، اللتين سجلتا أعلى مستويات تاريخية بقيمة 161.6 مليار دولار و103.1 مليار دولار على التوالي، في ظل إنفاق واسع شمل معظم قطاعات السوق.

ولا يزال قطاع الإنشاءات يستحوذ على النصيب الأكبر من العقود، متضمنًا المباني السكنية والتجارية والتعليمية ومشاريع الرعاية الصحية والترفيه، بإجمالي عقود يناهز 103 مليارات دولار.

وفي سياق التحول نحو الطاقة النظيفة، أشار التقرير إلى مستهدفات المملكة العربية السعودية ضمن رؤية 2030، الرامية إلى أن تمثل مصادر الطاقة المتجددة 50% من إجمالي القدرة الإنتاجية بحلول عام 2030، حيث أعلنت وزارة الطاقة في 2023 عزمها إضافة 20 جيجاواط سنويًا لتحقيق هذا الهدف.

ورغم هذه الأرقام القوية، لفت التقرير إلى أن أداء العام الماضي يكتسب أهمية خاصة في ظل إعادة تقييم برنامج المشاريع العملاقة في السعودية، عقب فوز المملكة باستضافة إكسبو 2030 الرياض وكأس العالم لكرة القدم 2034، ما دفع الحكومة إلى إعادة ترتيب أولويات التنفيذ. واستمرت هذه المراجعة حتى عام 2025، حيث لم تتجاوز قيمة العقود الممنوحة خلال الأشهر التسعة الأولى من العام الجاري 6.5 مليارات دولار، ما ساهم في زيادة وتيرة التراجع.

ويتزامن هذا الانخفاض مع استقرار نسبي في نشاط السوق الإقليمي، إذ بلغت قيمة الصفقات الموقعة حتى سبتمبر 2025 نحو 154 مليار دولار فقط، ما يشير إلى أن السوق قد لا يصل إلى مستويات العامين السابقين مع اقتراب نهاية العام.

وعزا التقرير هذا التباطؤ إلى عدة عوامل، في مقدمتها تراجع متوسط أسعار النفط الفورية إلى 67.9 دولارًا للبرميل خلال الأشهر التسعة الأولى من 2025، مقارنةً بـ 78.3 دولارًا في عام 2024، إلى جانب دخول قطاعات النفط والغاز والبتروكيماويات دورة هبوطية بعد عامين من ذروة الإنفاق.

وأشار إلى أن شركات النفط الوطنية، مثل أرامكو السعودية وأدنوك، تعتمد دورات استثمار رأسمالي تمتد بين خمس وسبع سنوات، وهو ما انعكس على انخفاض قيمة العقود الممنوحة هذا العام إلى 44.5 مليار دولار، مقارنةً بـ 67.6 مليار دولار في 2024 و76.8 مليار دولار في 2023.

ومع ذلك، شددت «ديلويت» على أهمية النظر إلى مستويات الإنفاق الحالية في سياقها الصحيح، إذ لا يزال السوق أعلى بكثير من متوسط العقد الماضي، كما أن الذروة الفعلية للإنفاق النقدي لم تتحقق بعد، نظرًا للفاصل الزمني بين ترسية العقود والتنفيذ الفعلي للمشاريع.

وبناءً على ذلك، توقعت الشركة أن يشهد عامَا 2026 و2027 نشاطًا قويًا لصالح الموردين والمقاولين من الباطن، مؤكدة أن آفاق القطاع لا تزال إيجابية على المدى المتوسط، رغم التباطؤ الأخير.

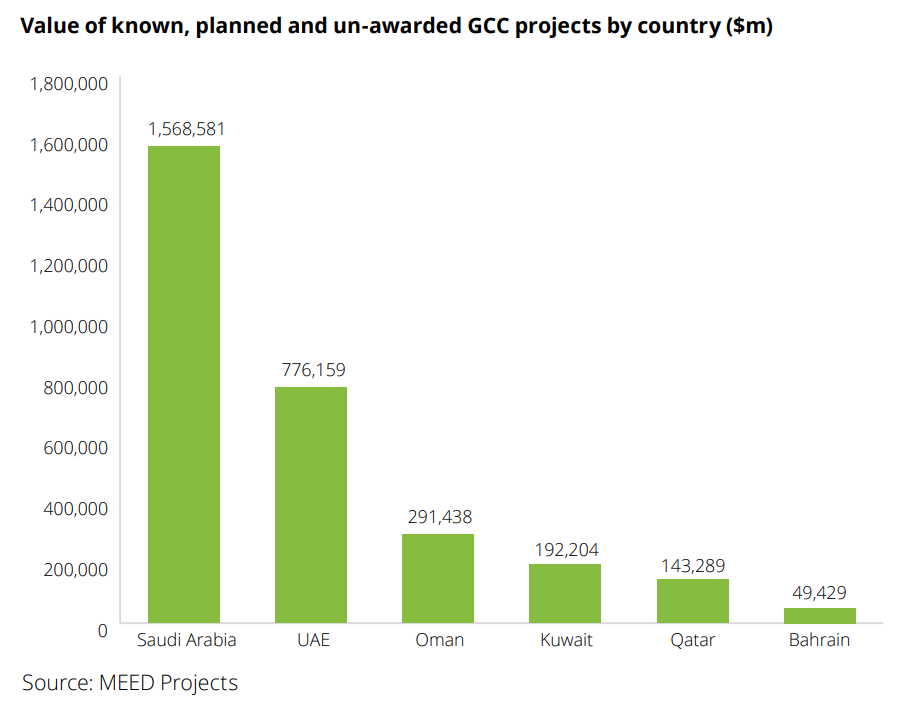

وعلى صعيد الأسواق، تواصل السعودية تصدرها كأكبر سوق منفردة في المنطقة بقيمة مشاريع تصل إلى 1.57 تريليون دولار، أي أكثر من ضعف إجمالي الأسواق في الدول الخمس الأخرى مجتمعة، تليها الإمارات بقيمة 776 مليار دولار. وأسهمت مشاريع البنية التحتية الكبرى، خصوصًا في قطاع النقل، بما في ذلك خطط إنشاء أكبر مطارين في العالم في الرياض ودبي، إلى جانب مشاريع السكك الحديدية والمترو، في ترسيخ قاعدة قوية للنمو المستقبلي في قطاع التشييد والبناء بدول الخليج.

كن أول من يعلق على الخبر

تحليل التعليقات: