-

ترتيب البنوك

مؤشرات البنوك

إحصائيات الأسمنت

شركات الأسمنت

مؤشرات الأسمنت

إحصاءات النقد والإقتصاد

النفط والغاز والوقود

بيانات الاقتصاد الكلي

إنفاق المستهلكين

التضخم

الصادرات والواردات

السلع الغذائية

السلع غير الغذائية

السلع الانشائية

ترتيب البتروكيماويات

مؤشرات البتروكيماويات

ترتيب التجزئة

مؤشرات التجزئة

ترتيب المواد الغذائية

مؤشرات المواد الغذائية

الأعلى نمواً

التوزيعات النقدية التاريخية

ترتيب البنوك

مؤشرات البنوك

إحصائيات الأسمنت

شركات الأسمنت

مؤشرات الأسمنت

إحصاءات النقد والإقتصاد

النفط والغاز والوقود

بيانات الاقتصاد الكلي

إنفاق المستهلكين

التضخم

الصادرات والواردات

السلع الغذائية

السلع غير الغذائية

السلع الانشائية

ترتيب البتروكيماويات

مؤشرات البتروكيماويات

ترتيب التجزئة

مؤشرات التجزئة

ترتيب المواد الغذائية

مؤشرات المواد الغذائية

الأعلى نمواً

التوزيعات النقدية التاريخية

التقاعد المبكر .. مخرج آمن أم مخاطرة كبرى؟

ملخص المحتوى:

تتوافر فرص عديدة للتقاعد المبكر أمام الكثيرين ممن تجاوزوا سن الأربعين ولا يزالون في ذروة عطائهم المهني، وكان "جونسون كولمان" المدير التنفيذي في أحد القطاعات الحكومية واحداً من هؤلاء؛ ففي سن 44، وجد نفسه أمام خيار قد يغير مجرى حياته.

وبينما كان "كولمان" غارقًا في روتين عمله المعتاد، كسر صمت مكتبه رنين إشعار لرسالة إلكترونية جديدة كانت مرسلة من قسم الموارد البشرية، وتحمل في طياتها عرضاً للتقاعد المبكر يتضمن حزمة مالية مغرية بلغت 400 ألف دولار أمريكي.

"كولمان" شعر حينها بمزيج من الإثارة والقلق، فطوال حياته المهنية، كرس نفسه للعمل لساعات طويلة، مؤجلًا حلمه بتأسيس مشروعه الخاص لتحويل شغفه بالتكنولوجيا والابتكار إلى مصدر دخل إضافي.

وجاء عرض التقاعد المبكر ليضعه في حيرة بين قبول العرض والتخلي عن الأمان الوظيفي المعروف، والانطلاق في مشروعه الخاص مما قد يدعم دخله في المستقبل في ظل التضخم، وارتفاع تكاليف الرعاية الصحية.

يأتي هذا في مقابل إمكانية تعثر مشروعه، وفقدان مدخراته في وقت مبكر من عمره خاصة في ظل ارتفاع متوسطات الأعمار في العالم.

وأصبح التقاعد المبكر موضوعًا جذابًا على مستوى العالم، وبالنسبة للكثيرين، يعد الابتعاد عن العمل بدوام كامل قبل سن التقاعد التقليدي وعدًا بالحرية وتحسين جودة الحياة والمزيد من الوقت للأنشطة الشخصية، ومع ذلك، يحمل التقاعد المبكر مخاطر وتعقيدات كبيرة.

جاذبية التقاعد المبكر والدوافع الشخصية

يجذب التقاعد المبكر الكثير من العاملين لأسباب متنوعة، فبالنسبة للبعض، هو جزء من اختيار نمط حياة أوسع وفرصة لإعادة تعريف التوازن بين العمل والحياة، بينما يمثل للآخرين مصدرًا للقلق بشأن الأمن الوظيفي أو الإرهاق أو تغير مجريات الأمور.

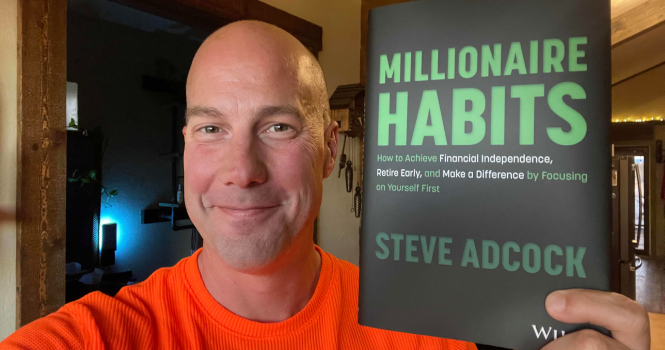

ومن القصص الحقيقية التي استطاعت تحقيق فوائد بعد تقاعدها المبكر، "ستيف أدكوك" الذي تقاعد مبكرًا في سن 35 عامًا بعدما قرر أن يضمن الاستقلال المالي المبكر.

وحسب تقرير من سي إن بي سي، "أدكوك" كان يسعى إلى تحقيق الاستقلال المالي في سن صغيرة، فقام بتعديل نمط حياته وزيادة مدخراته إلى أقصى حد عبر تقليل النفقات وزيادة نسبة الادخار والاستثمار في محفظته.

وانتهى به المطاف عام 2016 بتركيز مدخراته الكافية للتقاعد المبكر بحوالي 900 ألف دولار أمريكي، ثم نما صافي ثروته لاحقًا بعد التقاعد حيث يشارك أدكوك نصائحه حول التخطيط المالي والاستثمار لمن يرغب في التقاعد المبكر، وألف كتاب "عادات المليونير".

هذا المثال يوضح أن التقاعد المبكر ممكن بنهج مدروس واستراتيجيات مالية واضحة لكنه عادةً يتطلب انضباطًا عاليًا في الادخار والتخطيط الطويل الأمد، وهو نموذج يُستخدم كثيرًا في مناقشات الاستقلال المالي والتقاعد المبكر حول العالم.

ورغم أن هذه القصص الشخصية مثيرة للاهتمام، إلا أنها لا تعكس الواقع المالي لمعظم المتقاعدين المبكرين.

المخاطر المالية والشخصية للتقاعد المبكر

يحمل التقاعد المبكر مخاطر مالية كبيرة يمكن أن تقوض الاستقرار على المدى الطويل بالرغم من جاذبيته.

ومن أبرز المخاطر للتقاعد المبكر هو خطر طول العمر، إذ من المحتمل أن تنفد المدخرات قبل نهاية الحياة، وبالنسبة لمعظم الأفراد الذين يتقاعدون قبل عقود من سن التقاعد التقليدي، يمكن أن يمتد الوقت بدون دخل وظيفي لفترة أطول من المتوقع.

وأظهرت دراسة لمؤسسة فيديليتي في المملكة المتحدة أن 35% من الأشخاص فوق سن 50 يتوقعون أن يواجهوا نقصًا في الدخل التقاعدي بعد عشر سنوات من تقاعدهم، و74% يعانون من نقص في الأموال إذا عاشوا حتى سن الـ100.

ولا يقتصر هذا على منطقة معينة؛ فشيخوخة السكان وتحسن معدلات البقاء على قيد الحياة ظاهرتان عالميتان، وتتطلب الحياة الأطول محافظ تقاعدية أكبر، مما يعني أن المتقاعدين المبكرين يجب أن يجمعوا موارد مالية أكبر.

أيضًا مراعاة الرعاية الصحية أمر مهم إذ تمثل مصدرًا لتآكل المدخرات والمعاشات التقاعدية بسرعة خاصة في حال غياب التغطية التأمينية للمتقاعد، مما يرفع التكاليف الطبية بشكل كبير، لا سيما في البلدان التي تفتقر إلى تغطية صحية شاملة.

ومع تقدم العمر، تميل تكاليف الرعاية الصحية إلى الارتفاع، مما يزيد من عدم اليقين في التخطيط المالي.

سحب المعاشات والمخاطر السياسية

في البلدان التي لديها أنظمة معاشات محددة أو إمكانية وصول مرنة، أصبحت عمليات السحب المبكر شائعة ولكنها ضارة على المدى الطويل.

على سبيل المثال، في المملكة المتحدة، ورغم أن سن التقاعد الحكومي يبلغ نحو 66 عامًا، يتيح النظام سحب أموال التقاعد الخاصة بدءًا من سن 55.

وخلال العقد الماضي، سحب قرابة مليوني شخص أموالهم التقاعدية قبل بلوغ سن التقاعد الرسمي، بإجمالي يقارب 64 مليار جنيه إسترليني (81.9 مليار دولار أمريكي)، وكان 43% من هؤلاء دون سن 60، ما أدى إلى تقليص دخلهم التقاعدي في السنوات اللاحقة.

توفر هذه الإجراءات راحة قصيرة المدى لكنها قد تؤدي إلى عدم كفاية الدخل مستقبلاً، خصوصًا إذا قلل الأفراد من تقدير تأثير التضخم أو طول العمر.

الندم وأخطاء التخطيط

تكشف الدراسات أن العديد من المتقاعدين، ومن بينهم من تقاعدوا مبكرًا، يشعرون بالندم بسبب أخطاء التخطيط.

وفي أحد الاستطلاعات، 50% من النساء أفدن بأن التقاعد كان أكثر تكلفة مما توقعن، و63% تقريبًا تمنى لو بدأن الادخار في وقت أبكر.

وتشمل أخطاء التخطيط المالي الشائعة الحصول على المعاش أو مزايا التقاعد مبكرًا، مما يقلل المدفوعات طويلة الأجل، والفشل في إدارة الديون قبل التقاعد، والتقليل من تأثير التضخم على النفقات.

وتوضح هذه المخاطر أن التقاعد المبكر دون تخطيط دقيق وقوي يمكن أن يخلق تحديات مالية جديدة بدلاً من حل المشكلات القائمة، كما تواجه العديد من الاقتصادات المتقدمة ضغوطًا ديموغرافية مع نمو نسبة المتقاعدين أسرع من نسبة القوى العاملة.

هذا يخلق ضغوطًا مالية كبيرة على أنظمة المعاشات القائمة على التمويل الجاري، حيث يمول العاملون الحاليون مزايا المتقاعدين.

على سبيل المثال، يُتوقع أن يتقاعد حوالي 4.8 مليون عامل في ألمانيا بحلول 2035، مما يسبب انخفاضًا بنسبة 9% في القوى العاملة، بينما تستهلك تكاليف المعاشات جزءًا أكبر من الميزانية العامة.

وحذر البوندسبنك الألماني من أن إصلاحات المعاشات لن تحل هذه الضغوط إلا إذا تم إجراء تغييرات جوهرية.

وبالمثل، تعكس المناقشات حول إصلاح سن التقاعد في فرنسا التوتر بين الاستدامة المالية والقبول السياسي، حيث غالبًا ما تثير جهود رفع سن التقاعد احتجاجات شعبية رغم الحاجة إلى التوازن المالي.

وفي العديد من الاقتصادات النامية، التغطية التقاعدية محدودة، مما يترك شرائح واسعة من القوى العاملة بدون دعم تقاعدي فعلي، وهو عامل خطر خفي لأولئك الذين يفكرون في التقاعد المبكر في القطاعات غير الرسمية.

وبينما قد يكون التقاعد المبكر مرغوبًا للأفراد، فإن ضعف استدامة أنظمة المعاشات والتحولات الديموغرافية يعني أن الدول غالبًا ما تعيد النظر في السياسات لتشجيع استمرار العمل أو إصلاح هياكل المعاشات.

ويمتلك التقاعد المبكر جاذبية لا يمكن إنكارها، خاصة للأجيال التي تعطي الأولوية للاستقلالية والتوازن وتحقيق الذات.

وتظهر قصص النجاح للأشخاص الذين جمعوا محافظ بملايين الدولارات، وتقاعدوا قبل سن الأربعين أن التقاعد المبكر يمثل فرصة للأفراد ذوي الموارد الكبيرة والتخطيط الانضباطي.

ومع ذلك، بالنسبة لغالبية السكان، يمثل التقاعد المبكر مخاطر مالية كبيرة حيث يجتمع خطر طول العمر وتكاليف الرعاية الصحية والتضخم وفجوات المدخرات وعقوبات سحب المعاشات التي قد تقوض الاستقرار المالي بمرور الوقت.

وتشير الدراسات إلى أن العديد من المتقاعدين لا يملكون دخلًا كافيًا حتى عند سن التقاعد التقليدي، ناهيك عن عدة عقود قبل ذلك، بالإضافة إلى ذلك، تضغط التحديات النظامية على أنظمة المعاشات عالميًا مما يزيد من تعقيد الصورة.

هذه الضغوط تشير إلى أن التقاعد المبكر الفردي لا يمكن أن يعوض عن التحديات المؤسسية الأوسع وقد يزيد في بعض الحالات من عدم اليقين المالي.

في النهاية، قد يكون التقاعد المبكر هدفًا قابلًا للتحقيق لبعض الأفراد خصوصًا من يمتلكون موارد مالية كبيرة ويخططون بعناية، لكنه بالنسبة للعديد من الأشخاص قد لا يمثل "مخرجًا آمنًا" للاستقرار المالي ولا حلاً عالميًا في حال غياب التخطيط الجيد.

المصادر: أرقام- سي إن بي سي- موني ويك- فاينانشيال تايمز- رويترز- إنفستوبيديا

تعليقات {{getCommentCount()}}

كن أول من يعلق على الخبر

رد{{comment.DisplayName}} على {{getCommenterName(comment.ParentThreadID)}}

{{comment.DisplayName}}

{{comment.ElapsedTime}}

تحليل التعليقات: